任女士

【导语】权益市场近日突破上方关键点位,市场投资心态受到较大提振。而商品市场也表现出一定反弹动能。在市场情绪回暖背景下,废钢铁市场是否也能够借着东风而起呢?我们从关键数据中寻找答案。

2025年废钢铁价格韧性特征持续,虽然在下半年价格有回暖的迹象,但价格上方天花板效应依旧十分显著。从图1中也可以看到,对比2024年,2025年的价格波动明显收窄,但最低价位为2199元/吨,仍未跌破2024年低点,这也体现了其韧性表现得特点,价格上下两难。

视线拉长,回望历史10年得价格数据来看,当前废钢价格处于历史10年价格中位水平,从这一角度来看,价格上下空间较为充足。

到货同比增加

供应方面,2025年废钢铁整体到货要多于2024年。根据富宝资讯对于全国255家样本钢企的日度监测数据,截至10月末,2025年日均到货在47.57万吨,相较于2024年增加4.26万吨,增幅9.84%。差异主要产生于三季度。2024年三季度,废钢铁价格出现了快速下跌,中间市场心态较为谨慎,同时低价接受程度偏低,普遍压货待涨,造成当时钢厂的到货量急剧下滑。而2025年同期,伴随中美贸易局势回暖,且国内“反内卷”呼声的高涨,废钢铁价格保持了相当的韧性,钢企利润空间尚可,有较强的收货意向,因此钢厂的到货量在此期间没有明显回落。

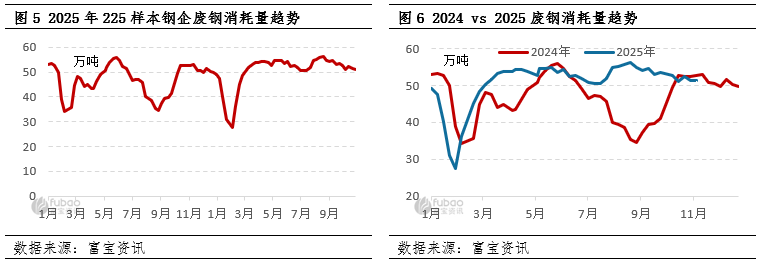

消耗同比增量

与之对应,2025年废钢铁的年内消耗量同样高于去年同期,得益于价格韧性较强,年均价格重心虽然继续下移,但废钢铁价格并未大幅破位下行,保持了相当的韧性。而由于铁水价格快速下滑,长流程钢企依旧保持了相当的利润空间,年内部分钢企实现了扭亏为盈,一定程度上增加了对于废钢铁的消耗。值得注意的是,截至9月底,年内粗钢的产量为74625万吨,同比下降了2.9%。这表明了,尽管年内粗钢产量是下降的,但对于废钢铁的应用却在提升。一方面,这与钢铁双碳政策的落实有关,使用废钢是当前行业减碳的重要路径之一;另一方面,这也体现了前期粗钢产量与废钢用量正相关的关系在逐步打破。

利润表现分化 长流程钢企同比修复

钢厂利润表现出现较大差异,差异主要体现在不同工艺流程利润表现的较大差别。数据监测来看。长流程钢企的利润依旧优于短流程钢企。以江苏地区为例,长流程钢企年内平均利润在108.44元/吨,而短流程钢企的平电利润则为-161.5元/吨,短流程钢企以处于长期亏损之中。对比2024年来看,2025年长流程钢企的利润同比增加129%,而短流程钢企亏损则扩大了4.18%。尽管行业的发展方向依旧是向电炉发展,但企业经营效益、成本控制方面带来的问题依旧是最大障碍。

结语

年内外部宏观环境的变化确实对废钢价格产生了一定的间接影响,但总体来看,这种影响的效果在缩减。虽然盘面在近期表现有所回暖,但考虑到替代品的价格波动以及钢厂的利润情况,废钢的价格上下仍难有太大施展空间。上有利润制约配资炒股利息,下有政策支撑托底。废钢的价格恐怕仍要在相当长时间内保持一定韧性。

长宏网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯